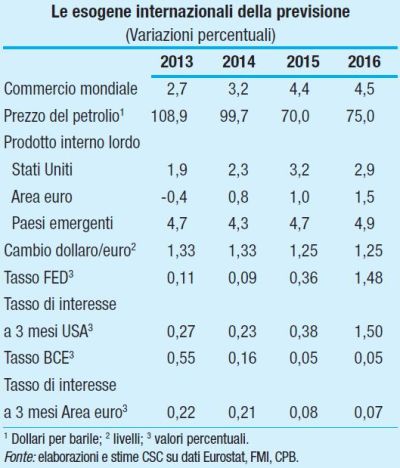

Lo scenario internazionale ora è costituito da una più vivace crescita della domanda mondiale (+4,4% nel 2015, dal +4,0% di tre mesi fa, +4,5% nel 2016), dal petrolio più a buon mercato (70 dollari a barile, contro i 104 indicati a settembre), dall’euro meno forte (fissato a 1,25, dall’1,3 precedente, e probabilmente scenderà ancora).

La caduta del costo del greggio (diminuito di oltre un terzo nell’arco di alcune settimane) ha comportato il trasferimento di oltre mille miliardi di euro di reddito annuale da un ridottissimo numero di produttori, con enormi ricchezze accumulate, a un’ampia platea di consumatori e imprese nei paesi avanzati, con una più alta propensione alla spesa.

Per l’Italia è un guadagno di 14 miliardi annui (la violenta caduta delle quotazioni del greggio comporterà un aumento dello 0,3% sul PIL italiano nel 2015 e un altro +0,5% nel 2016). Il risultato è il ritorno all’aumento del PIL l’anno prossimo: +0,5% nel 2015, dopo il -0,5% di quest’anno, e +1,1% nel 2016.

Commercio internazionale

Prospettive più favorevoli per la dinamica degli scambi mondiali, stimolati dalla robusta crescita degli Stati Uniti e dalla buona velocità di crociera delle economie emergenti.

Prospettive più favorevoli per la dinamica degli scambi mondiali, stimolati dalla robusta crescita degli Stati Uniti e dalla buona velocità di crociera delle economie emergenti.

Agiscono ancora da freno la debolezza della domanda interna nell’Area euro e, più in generale, le instabilità geopolitiche in Russia e Ucraina e nel Medio Oriente e il ricorso a misure protezionistiche.

Nello scenario del CSC, una lenta ripartenza dell’Area euro e una mitigazione delle tensioni geopolitiche permetteranno l’accelerazione della dinamica del commercio mondiale nel biennio di previsione, a un ritmo appena superiore a quello della crescita del PIL globale, ma lontano dalla performance pre-crisi.

La robusta dinamica degli scambi mondiali nel secondo e nel terzo trimestre 2014 (+0,7% e +2,0% congiunturali, rispettivamente) ha più che controbilanciato il calo nel primo (-0,6%). Le prospettive sono meno positive per la fine dell’anno e per l’inizio del 2015: la componente ordini esteri del PMI globale è diminuita a 50,6 nella media di ottobre-novembre da 52,0 nel terzo trimestre, rimanendo comunque in zona espansiva.

Nel quadro previsivo, quindi, la dinamica del commercio mondiale rallenterà nel quarto trimestre 2014 e nel primo 2015. Successivamente tornerà a crescere ai ritmi registrati in media nell’anno in corso e accelererà nel 2016, restando comunque ampiamente sotto al passo tenuto prima del 2007.

Il combinato disposto di questi fattori è un miglioramento delle previsioni rispetto a quelle di settembre: +3,2% nel 2014 (da +2,6%) e +4,4% nel 2015 (da +4,0%). La crescita si consoliderà a +4,5% nel 2016.

Permane, come rischio al ribasso della previsione sul commercio mondiale, il maggior ricorso al protezionismo, soprattutto nelle sue forme occulte, non facilmente rintracciabili e quantificabili.

Nel 2013 il numero di nuove misure protezionistiche attuate nel mondo ha superato quello del 2009 (719 rispetto a 709), quando il crollo degli scambi mondiali aveva fatto temere il ritorno alla politica di difesa delle produzioni nazionali.

Nonostante gli appelli e gli impegni assunti nei vertici dei G-20, da una recente analisi del Global Trade Alert emerge che il varo di misure protezionistiche è aumentato ed è più diffuso proprio tra i paesi G-20, che rappresentano quattro quinti del PIL mondiale e hanno attuato il 76% delle nuove misure nel 2014. Tra questi, i BRIC hanno maggiormente alimentato il protezionismo: a essi sono riconducibili oltre il 50% delle misure attuate tra il 2013 e il 2014.

Previsioni Import export italiano

Nello scenario CSC la crescita delle esportazioni di beni e servizi, a prezzi costanti, è pari all’1,8% nel 2014 e accelererà al 3,5% nel 2015 e al 4% nel 2016. L’export rimane sotto al picco del 2007 nel 2014 (-2,5%) e lo supererà nel 2015 (+0,9%).

La dinamica delle vendite italiane all’estero sarà favorita da due fattori:

- il deprezzamento del tasso di cambio della moneta unica, in atto da aprile, che accresce la competitività di prezzo dei prodotti italiani rispetto a quelli dei competitor extra-Area euro e i cui effetti si consolideranno nel biennio di previsione

- l’accelerazione degli scambi globali, trainati dalla crescita degli USA e dei paesi emergenti e da una progressiva ripresa dell’Area euro che sosterrà la domanda mondiale di prodotti italiani.

Le importazioni registrano un +0,5% nel 2014, dopo due anni di calo, e aumenteranno del 3,2% nel 2015 e del 4,0% nel 2016. Di conseguenza, l’export netto continuerà a offrire un contributo positivo al PIL anche nel biennio di previsione: +0,4 nel 2014 e +0,2 sia nel 2015 sia nel 2016.

Entrambi questi fattori, quindi, indicano nelle vendite extra-Area la componente più dinamica dell’export italiano.

In particolare, l’export di merci è stato sostenuto dal buon andamento delle vendite extra-Area euro (+0,7% congiunturale nel secondo trimestre e +0,4% nel terzo), che ha seguito, nel complesso, la dinamica della domanda potenziale (stabile nel secondo trimestre e +1,3% nel terzo).

Fonte: Scenari Confindustria n. 22 (Dicembre 2014)